前回の記事では、我が家のライフステージごとの支出変動をざっくりと計画しました。

想像はしていましたが、やはり子どもの教育費が圧倒的にインパクト大。特に大学進学になると、涙がほろっと出るくらい支出が跳ね上がることを数値化できました。

そして今回はいよいよ集大成。支出に合わせたFIRE目標額を見積もっていきます。

我が家のライフステージ別支出計画

- 小学生時代:571万円

- 中学生時代:625万円

- 高校生時代:702万円

- 大学生時代:729万円

- 子供独立後:493万円

- 老後:399万円

この「支出の山谷」をどうFIRE目標額に反映させるかが最大のポイントです。

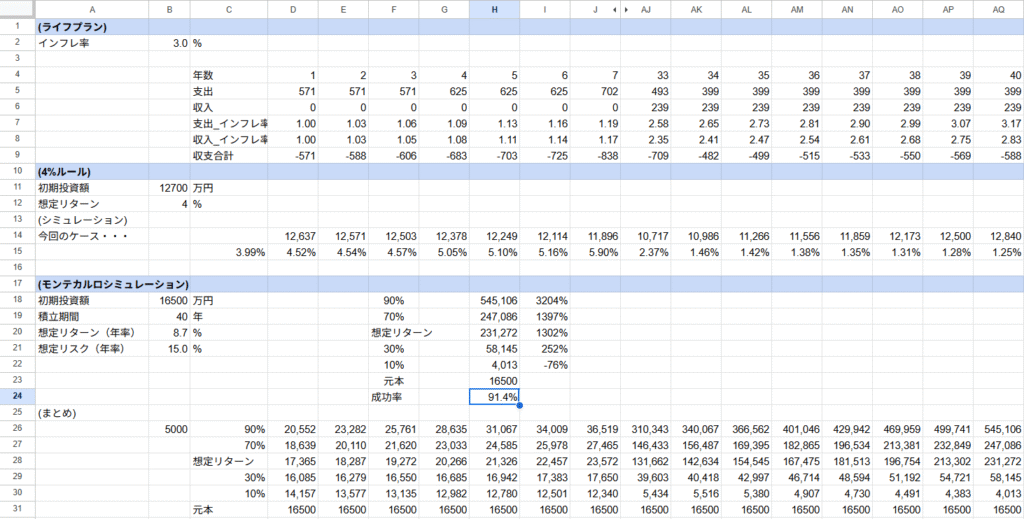

まずは王道、4%ルールで計算

よく聞く「4%ルール」。でも支出が年ごとに変動する場合、どう当てはめればいいのか迷いますよね。

- 支出が一番多い「大学生時代」に合わせて4%を逆算すると → 余裕を見すぎ。

- そこで、毎年の取り崩して最初と最後の資産額が同じになるようにする。

以上より計算した結果は…… 1.27億円!

やっぱり高い!普通の会社員から見たら規格外のハードル感。

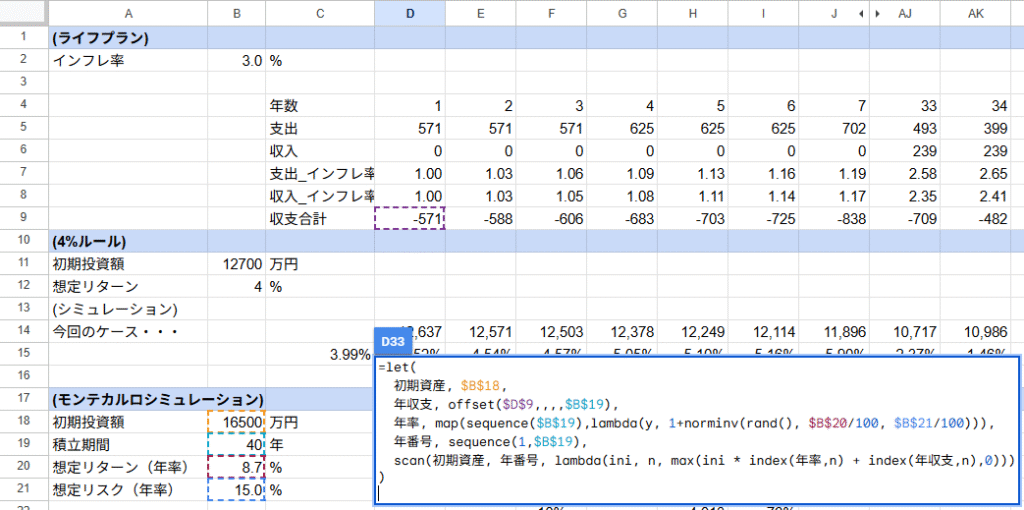

次にモンテカルロシミュレーション

世間では「4%ルール=万能説」みたいになってますが、その前提条件は自分の投資先とはちがうもの。より現実的な条件を入れ込めるモンテカルロシミュレーションで試算してみます。

- 投資先:VT100%

- インフレ率:3%

- 年金:マクロ経済スライドを考慮して -0.3%

- 成功率90%ラインを目標

その結果…… 1.65億円!!

さらに現金クッションも必要。これ、もうその辺の山ではなく富士山レベルです。

以下がスプレッドシートでの計算結果です。なお、中央値(想定リターン)は40年後に23億円。夢がありますね。

計算式はちょっと変えてこんな感じ

我が家の現状とこれから

ちなみに現在の投資資産額は 6000万円。

目標達成率は 35%。5合目どころか、まだ3合目あたり。フルFIREは遥か先です。

でも「未知の世界」ってわけではありません。

Dr.STONEの千空だって原始の世界から宇宙に行ったんですから、我が家も富士山くらいなら登ってみせます!

とはいえ、途中で挫折した時のために、

- サイドFIRE

- コーストFIRE

などの選択肢も検討してみたいと思います。

次回はそのあたりを深掘りしていきます。お楽しみに!

にほんブログ村

コメント