前回のブログでは、日本でもついにインフレの足音が聞こえてきた…という話を書きました。物価が上がれば生活費もじわじわ上昇。年金だって「物価スライド」というカッコいい機能付きですが、残念ながらインフレ率に完全には追いつきません。つまり、想定よりもお財布が薄くなるスピードが早まる可能性があるわけです。

となれば、FIRE計画の見直しは避けられません。見直し=つまりシミュレーション。数字の世界で未来をのぞき見する作業です。

4%ルール、私にはそのまま当てはまらない問題

FIRE界隈でよく耳にするのが「4%ルール」。米国株(S&P500)と米国債の過去データをもとに、資産を安全に取り崩せる割合を示した黄金ルールです。

が、私の場合は投資先がVT(全世界株式ETF)主体。さらに日本で暮らしているわけで、為替や税制などアメリカ基準の4%ルールをそのまま信じるのはちょっと無理があります。日本円生活に米ドルルールを直輸入するのは、和室にキングサイズベッドを置くようなものです。合わない可能性大。

選んだのは「モンテカルロシミュレーション」

そこで今回採用するのはモンテカルロシミュレーション。名前だけ聞くと高級カジノかF1レースみたいですが、実際はもっと地味。将来のリターンを「一定の数字」ではなく「ランダムに変動するもの」として何千回も計算し、良い時・普通の時・悪い時の結果を分布として出してくれます。

例えば、シミュレーション結果の下位5%を見れば、「この条件だと95%の確率でこれ以上の結果が出る見込み」といった目安が分かります。もちろん、これはあくまでモデルの世界の話。未来を保証してくれるわけではありませんが、リスク感覚を養うにはうってつけです。

まずは三菱UFJアセットマネジメントのシミュレーションで練習

最近はモンテカルロシミュレーションを簡単に試せるサイトも増えました。私は三菱UFJアセットマネジメント(正式名称は長いので略します)のシミュレーションページを活用。条件はシンプルですが、まずはこれを再現できるようにするのが目標です。

Googleスプレッドシートで自作シミュレーション

使うのはGoogleスプレッドシート。ここに、ランダムなリターンと複利計算を組み込めば、自分だけのモンテカルロシミュレーションが完成します。

- ランダムリターン コピーする編集する

=NORMINV(RAND(), 平均リターン, 標準偏差) - 複利計算 コピーする編集する

=FV(月リターン, 期間, 積立額, 初期投資額)

ここで重要なのが、年率を月率に変換する式。よく「年率÷12」と書いてある記事を見ますが、それは誤りです。正しくは複利換算で、

月率=POW(1+年率, 1/12)-1

とします。年率5%なら約0.407%/月。私はこれに気づくまで2時間、スプレッドシートとにらめっこしていました。数字って、ほんの少しの式の違いで結果が別物になりますね…。

さらに、標準偏差も同様に年率から月率に換算します。

月標準偏差=POW(1+年標準偏差, 1/12)-1

ベース完成、次はインフレ率を投入

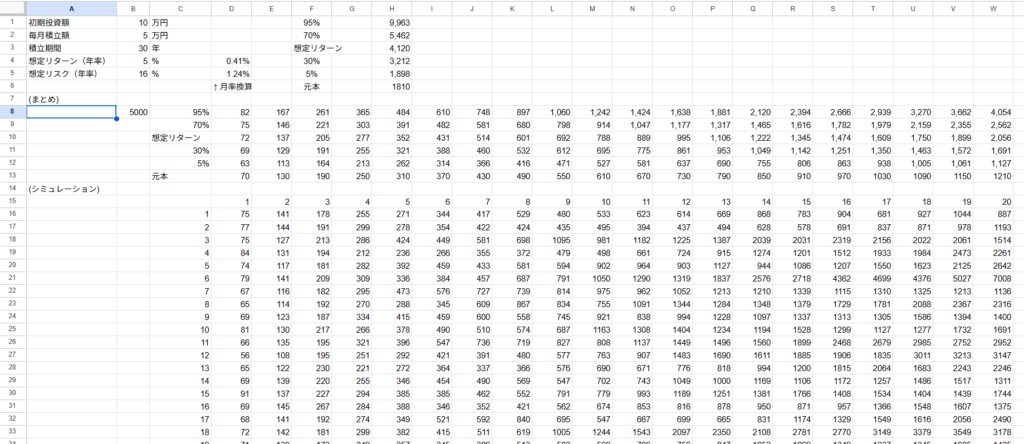

こうして作ったシートで三菱UFJアセットマネジメントの結果を再現。固定値(想定リターンや元本)はぴったり一致し、ランダム部分はほぼ近い結果になりました。これで基礎は完成。

(シミュレーション条件)

初期投資額:10万円

毎月の積立額:5万円

積立期間:30年

想定リターン(年率):5%

想定リスク(年率):16%

| MUFGシミュレーション | スプレッドシート | |

| 運用成績が上位 5% | 9371 万円 | 9963 万円 |

| 運用成績が上位30% | 4695 万円 | 5462 万円 |

| 想定リターン | 4120 万円 | 4120 万円 |

| 運用成績が下位30% | 2583 万円 | 3212 万円 |

| 運用成績が下位 5% | 1445 万円 | 1898 万円 |

| 投資元本 | 1810 万円 | 1810 万円 |

実際に作ったスプレッドシートは以下の通り。

次のステップは、インフレ率を計算に入れること。いよいよ現実世界の厳しさを数字に反映させるフェーズです。果たして結果はどうなるのか…?続きは次回!

このブログを書きながら思ったのは、FIREって結局「退職計画」よりも「数式と格闘する時間」のほうが長いんじゃないかということ。私のFIREは、どうやらカフェでコーヒー片手にスプレッドシートとにらめっこする生活から始まるようです。

コメント