前回の記事で、Googleスプレッドシートを使ってモンテカルロシミュレーションを作りました。スプレッドシート初心者で四苦八苦してましたが、MUFGのツールとほぼ同じ結果が出て、ちょっとした達成感。「やればできる子だったのか?」と自信がつく瞬間でした。

今回、何度か回しているうちに「甘すぎる予測になっていない?」と気づき、計算式を修正。MUFGツールよりも高めの値が出ていましたが、なんとか“同等レベル”に落ち着きました。

さらに進化させて、取り崩しシミュレーション+インフレ対応を導入。FIRE後の生活を数字でリアルに描きます。

1. モンテカルロシミュレーションとは?

簡単におさらい。

モンテカルロシミュレーションは「乱数を使って未来の資産変動を何千通りも試す方法」です。未来を直線一本で描くのではなく、可能性の広がりを“霧の中の地図”として見せてくれます。

「未来は誰にも読めない。でも、サイコロをたくさん振れば大まかな確率は掴める」――そんなイメージです。

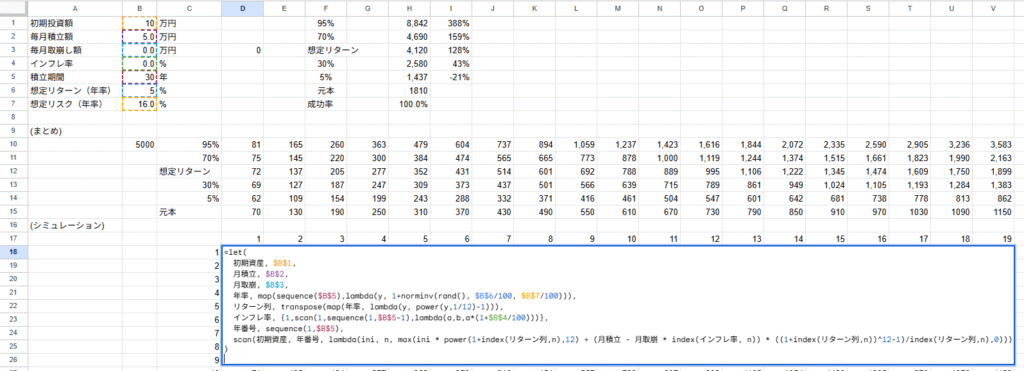

2. 世のシミュレーションツールに負けない作り込みを!

期待リターンとばらつきを年率から月率に変換しましたが、ばらつきは換算すると小さくなっちゃうみたいです。だいたい1/4くらいになってました。そのせいかシミュレーションが甘々だったので、作り直し。ついでに関数を使わず、自力計算に変更(これはただの趣味)。

計算式はめちゃめちゃ長くなってしまいましたが、これでMUFGレベルの結果になりました。

3. 積立は登山、取り崩しは下山

FIREに向けた積立シミュレーションは大切ですが、それだけでは片手落ち。

積立は“登山”。がむしゃらに登っていけば資産という高さは稼げます。

取り崩しは“下山”。足を滑らせれば滑落。資産も同じで、取り崩し方を誤れば1億円もあっという間に減ってしまいます。

だから、取り崩しシミュレーションはFIRE計画で必須です。

ということで、取り崩し額を入れて、FIRE計画ツールのグレードアップです。

作り終えた後は再びMUFGツールと比較、うん、ちゃんと計算できている!

(初期投資額 4000万円, 毎月取崩し額 10万円, 期間 30年, 想定リターン 5%, 想定リスク 16%で計算)

| MUFGシミュレーション | スプレッドシート | |

| 運用成績が上位 5% | 33957 万円 | 31526 万円 |

| 運用成績が上位30% | 9827 万円 | 10130 万円 |

| 想定リターン | 9134 万円 | 9134 万円 |

| 運用成績が下位30% | 2174 万円 | 2264 万円 |

| 運用成績が下位 5% | 0 円 | 0 円 |

| 投資元本 | 4000 万円 | 4000 万円 |

4. 4%ルールと成功率90%の意味

有名な「4%ルール」は「資産の4%を毎年取り崩せば30年間は大丈夫」とされます。

今回のシミュレーションで同条件を試すと、**成功率は約90%**でした。

成功率90%は今回のシミュレーションでの結果

ここで重要なのは、この90%はあくまで今回のシミュレーションでの結果ということ。4%ルール自体が絶対に90%成功するわけではありません。

成功率は「安心の指標」にすぎない

つまり「成功率90% = 10回に1回失敗する」ではなく、今回のモデルで見た安心度の指標です。

90%を目安に「この取り崩しならまあ大丈夫だな」と判断できます。

5. インフレを支出に反映するとどうなる?

改良のポイントは、インフレ対応です。これまでは「期待リターンからインフレ率を引く」簡易的な方法でしたが、今回は支出そのものを毎年増やす形にしました。

例えばインフレ3%とすると、生活費は毎年3%ずつ膨らみます。

これでインフレ時代の取崩しシミュレーションができます。

早速実践!VT(全世界株)を想定して以下の条件でシミュレーションします。

想定リターン:8.7%

想定リスク:15%

インフレ率:3%

初期投資額:2000万円

これで30年FIREなら毎月5.8万円、40年FIREなら4.8万円くらいまで安心して取り崩せそうです。取崩し率にすると30年FIREで3.5%、40年FIREで2.9%でした。サイドFIREするにしてもやや心もとない結果でちょっとした衝撃です。

6. FAT FIREの厳しさを数字で知る

ちなみに私はFAT FIREを目指しています。より高い目標を持つことで方針転換もできますしね。でも、今回のシミュレーションでその高さが予想以上であることが分かりました。年間支出400万円を40年間維持するなら、必要資産は約1.4億円という結果に。

富裕層の仲間入りしてもまだもう少し足りないんですね。改めて壁の高さを知りました。

7. 次はライフプラン表と組み合わせたい

ここまでで「積立 → 取り崩し → インフレ対応」と進化しましたが、さらにライフプラン表と連携させたいです。

教育費、住宅ローン、医療費など、人生イベントに応じた支出を組み込むことで、よりリアルなFIRE計画が作れます。

まさに“未来予測マシン”の完成です。

8. おわりに

今回のシミュレーションで、FIRE計画はかなり“現実の姿”に近づきました。未来は誰にも予測できませんが、モンテカルロシミュレーションを使えばリスクを数字で可視化できます。

「1.4億円無理!」と絶望するのも、「じゃあ支出を減らそう」と工夫するのも目標を変えるのも自由。大切なのは、未来を直線一本ではなく確率の地図として眺めることです。

コメント